海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

预计季末流动性将平稳过度

来源:申万宏源 作者:《每日财讯网》编辑 发布时间:2017-06-26

结论或者投资建议:

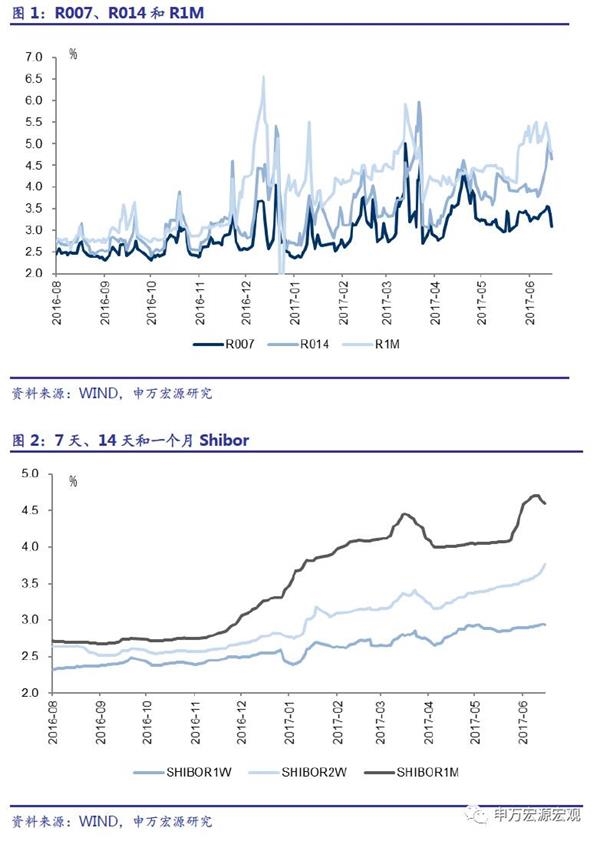

资金价格涨跌不一。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化-14.5、-31.2、+67.9、-10.9、-23.2个基点,至2.81%、3.08%、4.66%、5.04%、4.83%。隔夜、7天、14天、一个月Shibor分别变化-4.3、+2.2、+18.0、-11.0点,至2.81%、2.94%、3.76%、4.59%。

公开市场操作净回笼。上周央行公开市场进行1200亿7天、400亿14天、300亿28天,共计1900亿元。上周逆回购到期2500亿,净回笼600亿。临近月末财政支出力度加大,在资金面水平和市场情绪基本维持稳定的情况下,央行公开市场小幅净回笼以避免过度释放流动性。本周为6月最后一周,季末MPA考核将至,预计流动性平稳过度的可能性较大。

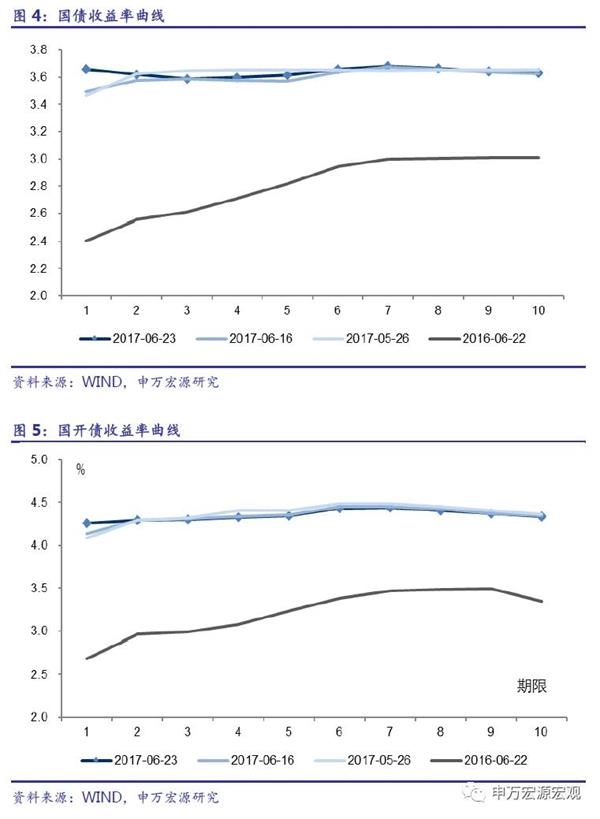

国债收益率整体下行.1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别下降9.2、1.9、4.9、1.3、2.2个基点,至3.51%、3.54%、3.51%、3.60%、3.55%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化-15.1、-10.0、-7.5、-6.9、-4.5个基点,至4.03%、4.13%、4.12%、4.25%、4.19%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升10.6个基点至16.1个基点。

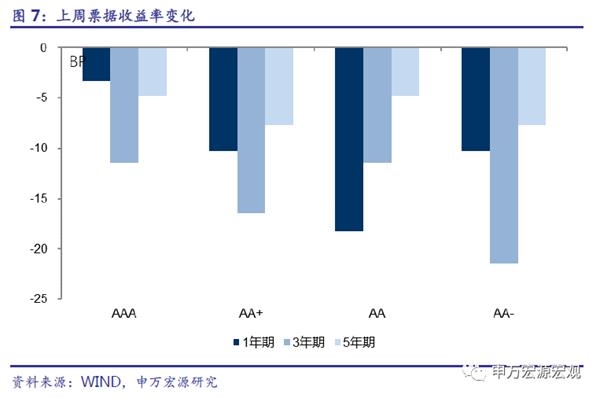

票据收益率下降。1年期、3年期、5年期AAA票据收益率分别变化-3.3、-11.4、-4.7个基点,至4.53%、4.58%、4.68%;1年期、3年期、5年期AA+票据收益率分别变化-10.3、-16.4、-7.7个基点,至4.79%、4.86%、5.08%。信用利差收窄。1年期、3年期、5年期AAA票据信用利差分别变化+5.9、-9.6、+0.1个基点,至1.02%、1.05%、1.18%;1年期、3年期、5年期AA+票据信用利差分别变化-1.1、-14.6、-2.9个基点,至1.28%、1.33%、1.58%。

两融余额上升。截至6月22日,沪深两市融资融券余额为8738.53亿元,周环比上升0.08%。其中,两融余额占A股流通市值为2.16%,周环比不变;两市融资买入额占A股成交额比例为9.02%,较前一周上升0.46个百分点。

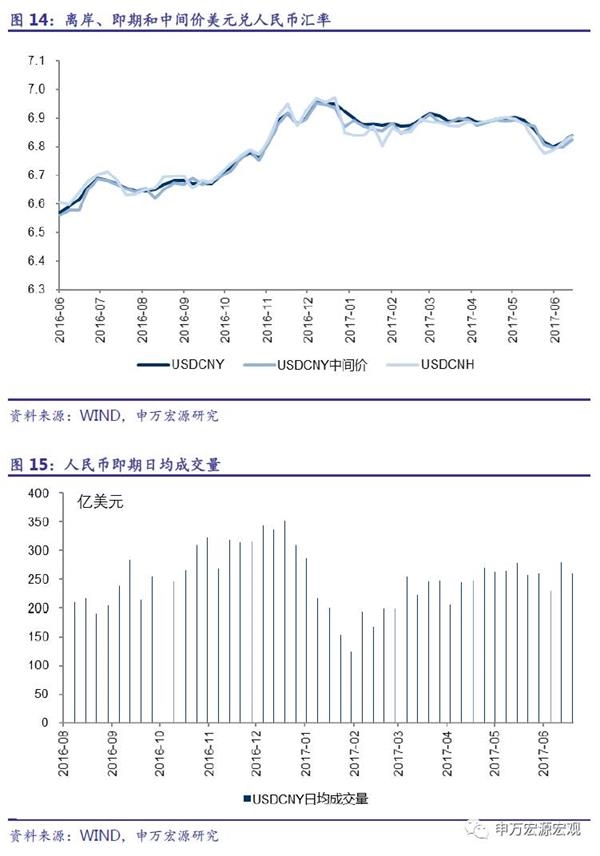

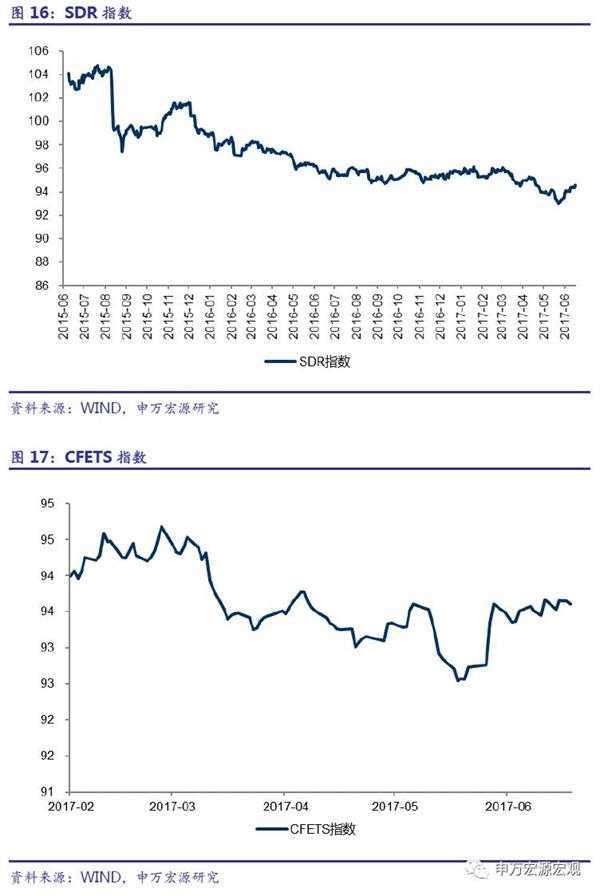

人民币贬值,美元指数下降。截至6月24日,美元兑人民币即期汇率报收于6.8387,较前一周贬值0.36%;美元兑人民币中间价收于6.8238,较前一周贬值0.36%;离岸美元兑人民币收于6.8366,较前一周贬值0.33%。CNY日均成交量259亿美元,较前一周下降20亿美元。上周美元指数上升0.2%至97.30。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至6月23日,二者分别为94.29和93.61.SDR指数和CFETS指数较前一周分别下降0.25%和0.06%。

目录

1 资金价格涨跌不一,公开市场净回笼

2 国债收益率整体下行

3 票据收益率下降,信用利差收窄

4 票据贴现利率下降,信托产品收益率上升

5 两融规模上升

6 美元指数上升,人民币贬值,一篮子指数下降

正文

1 资金价格涨跌不一,公开市场净回笼

资金价格涨跌不一。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化-14.5、-31.2、+67.9、-10.9、-23.2个基点,至2.81%、3.08%、4.66%、5.04%、4.83%。隔夜、7天、14天、一个月Shibor分别变化-4.3、+2.2、+18.0、-11.0点,至2.81%、2.94%、3.76%、4.59%。

公开市场操作净回笼。上周央行公开市场进行1200亿7天、400亿14天、300亿28天,共计1900亿元。上周逆回购到期2500亿,净回笼600亿。临近月末财政支出力度加大,在资金面水平和市场情绪基本维持稳定的情况下,央行公开市场小幅净回笼以避免过度释放流动性。本周为6月最后一周,季末MPA考核将至,预计流动性平稳过度的可能性较大。

2 国债收益率整体下行

国债收益率整体下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别下降9.2、1.9、4.9、1.3、2.2个基点,至3.51%、3.54%、3.51%、3.60%、3.55%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化-15.1、-10.0、-7.5、-6.9、-4.5个基点,至4.03%、4.13%、4.12%、4.25%、4.19%。从金融债的期限利差来看,上周10年期与1年期金融债利差上升10.6个基点至16.1个基点。

3 票据收益率下降,信用利差收窄

票据收益率下降。1年期、3年期、5年期AAA票据收益率分别变化-3.3、-11.4、-4.7个基点,至4.53%、4.58%、4.68%;1年期、3年期、5年期AA+票据收益率分别变化-10.3、-16.4、-7.7个基点,至4.79%、4.86%、5.08%。

信用利差收窄。1年期、3年期、5年期AAA票据信用利差分别变化+5.9、-9.6、+0.1个基点,至1.02%、1.05%、1.18%;1年期、3年期、5年期AA+票据信用利差分别变化-1.1、-14.6、-2.9个基点,至1.28%、1.33%、1.58%。

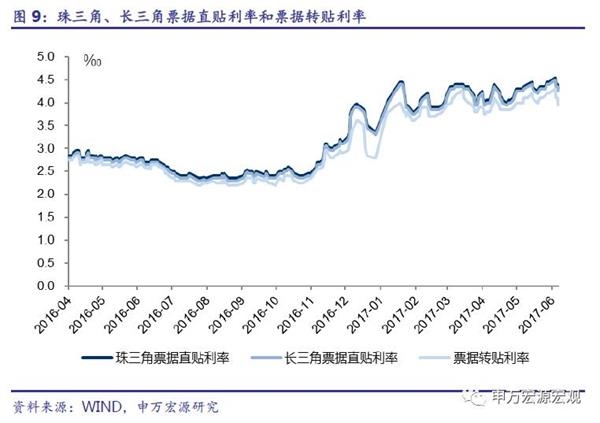

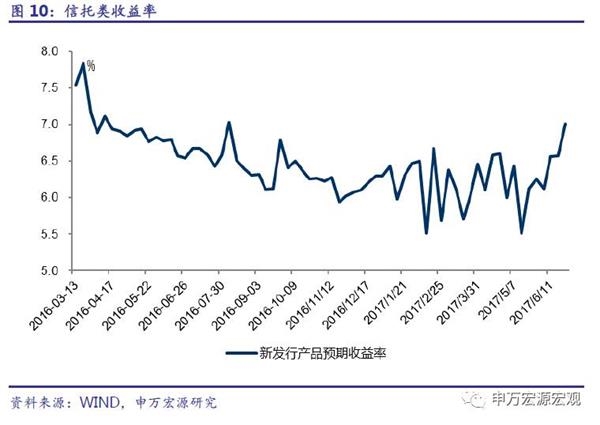

4 票据贴现利率下降,信托产品收益率上升

珠三角票据直贴利率、长三角票据直贴利率均下降1.5个基点至4.30‰、4.25‰,票据转贴利率下降2.5个基点至3.95‰。

新发行信托产品收益率上44.0个基点,至7.01%。

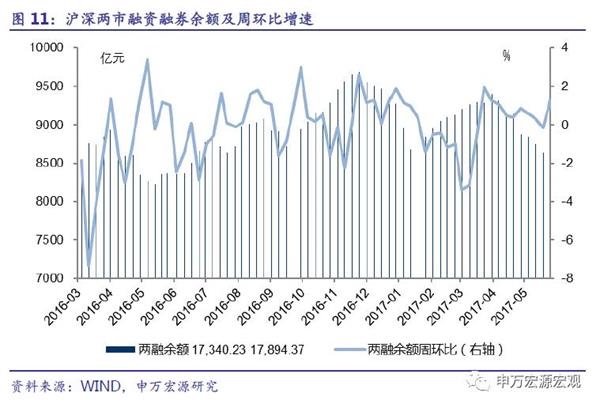

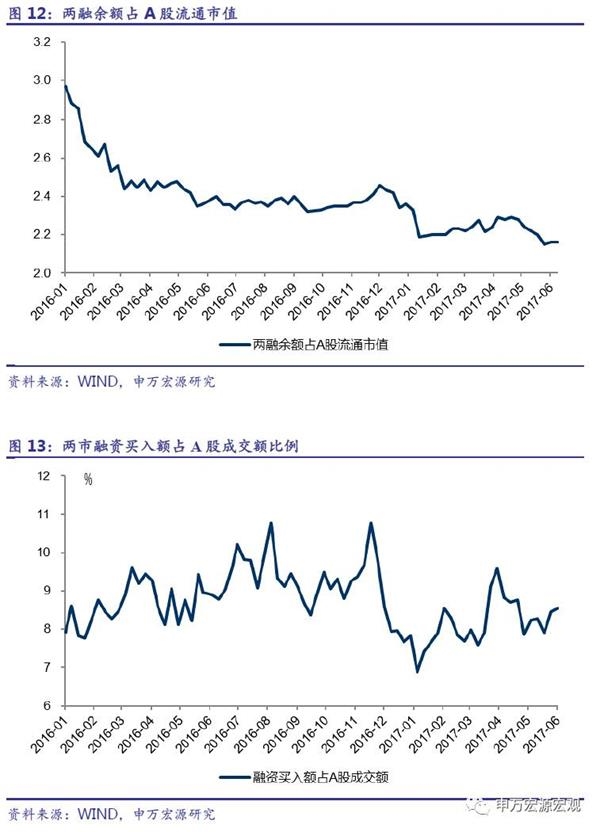

5 两融规模上升

两融余额上升。截至6月22日,沪深两市融资融券余额为8738.53亿元,周环比上升0.08%。其中,两融余额占A股流通市值为2.16%,周环比不变;两市融资买入额占A股成交额比例为9.02%,较前一周上升0.46个百分点。

6 美元指数上升,人民币贬值,一篮子指数下降

人民币贬值,美元指数下降。截至6月24日,美元兑人民币即期汇率报收于6.8387,较前一周贬值0.36%;美元兑人民币中间价收于6.8238,较前一周贬值0.36%;离岸美元兑人民币收于6.8366,较前一周贬值0.33%。CNY日均成交量259亿美元,较前一周下降20亿美元。上周美元指数上升0.2%至97.30。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至6月23日,二者分别为94.29和93.61.SDR指数和CFETS指数较前一周分别下降0.25%和0.06%。

责任编辑:《每日财讯网》编辑

下一篇:市场情绪逐步恢复

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。