海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

招商证券:节日效应或将再现 节后大概率上涨

来源:微信公众号招商策略研究 作者:侯春晓 张夏 发布时间:2017-09-26

流动性对金融市场运行和资产收益率有深刻影响,我们根据流动性在股票市场的传导机制建立了A股流动性研究体系。自2016年8月以来,我们连续发布系列研究报告和流动性监测周报近60篇,对影响股市流动性的各种因素进行了探讨和跟踪,力求从不同维度全面反映当前市场流动性状况。

核心观点

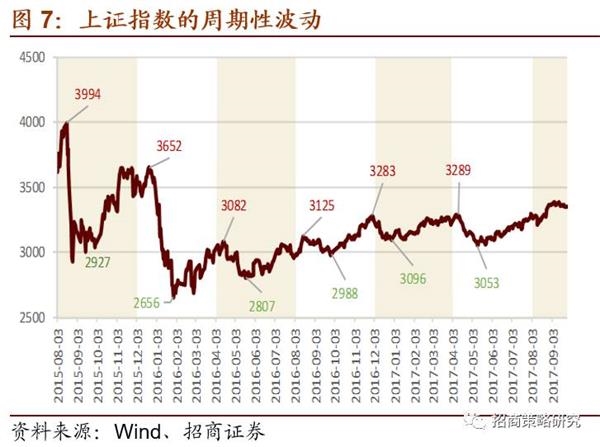

我们在8月的专题报告中指出,2015年股灾之后,A股市场进入了投资者结构显著变化,市场波动明显减小的新常态。其基本表现就是指数每4个月出现一次短周期波动的规律,我们认为,这是在市场缺乏趋势性决定因素的阶段,流动性扰动和市场情绪季节性波动的表现。

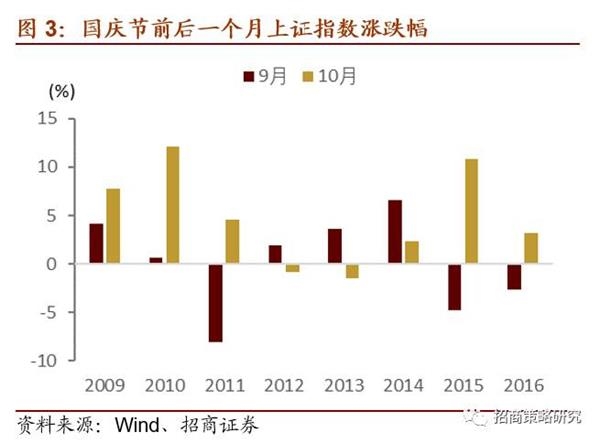

2009-2016年数据显示,A股国庆节效应显著,节后大概率上涨。国庆节前一周上证指数涨跌互现,其中5年下跌,3年上涨,就概率而言,下跌概率更高;而国庆节后一周上证指数均上涨,涨幅均值4.59%。同时,月度数据显示10月上证指数的表现总体更好,平均涨幅4.83%显著超过9月的0.18%。同时,节后一周的日均成交量均超过国庆节前一周,且10月的日均成交量再大多数年份超过9月。我们预计,国庆节后市场成交也将恢复活跃。此外,正如我们此前报告所述,上证综指存在4个月的短周期波动,指数在近一个月震荡下行,目前可能处于一个短周期的调整尾声,市场很可能在不久迎来触底回升。叠加国庆节假期效应的影响,我们进一步认为国庆节后市场回暖的概率较高。

上周央行逆回购投放6600亿,逆回购到期2100亿,净投放4500亿元。利率方面,长期利率普遍上行。其中,7天Shibor较前一周上升3bps,为 2.86%;1年期国债收益率下降3bp至3.44%,5年期国债收益率上升4bps至3.63%,10年期国债收益率上升3bps至3.60%。

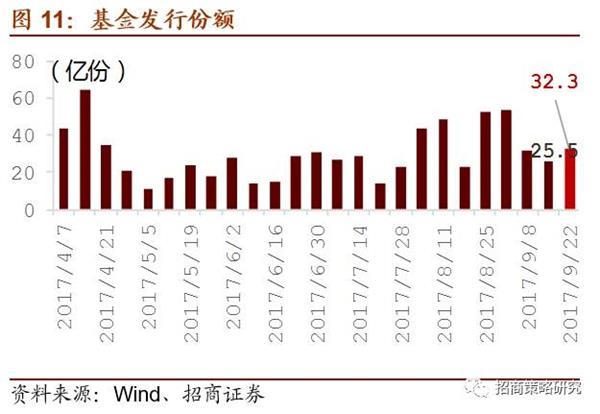

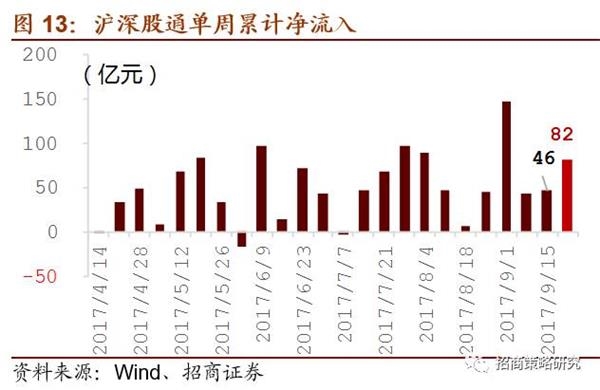

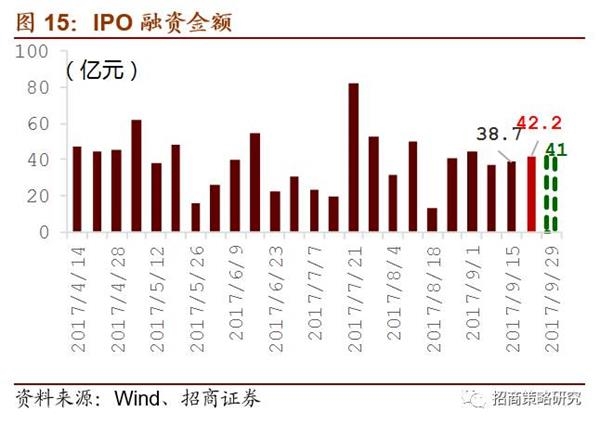

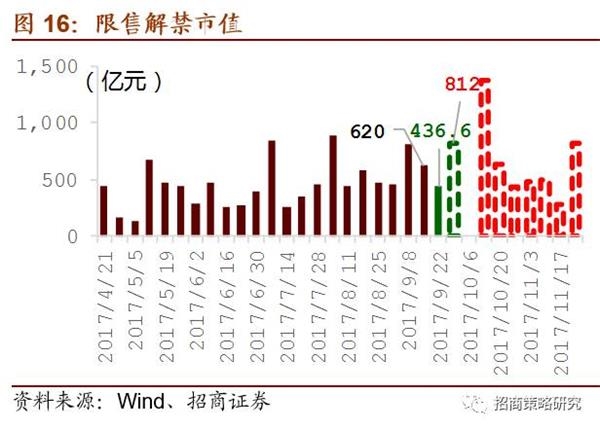

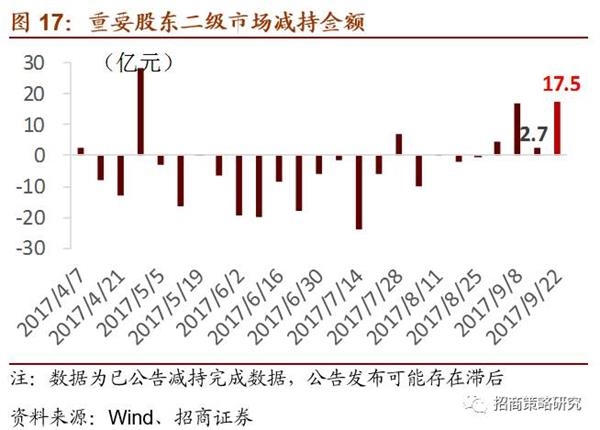

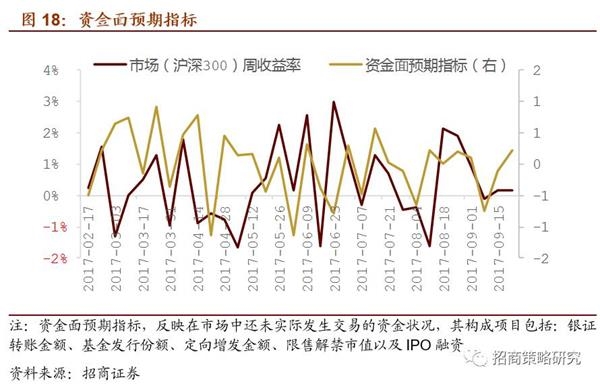

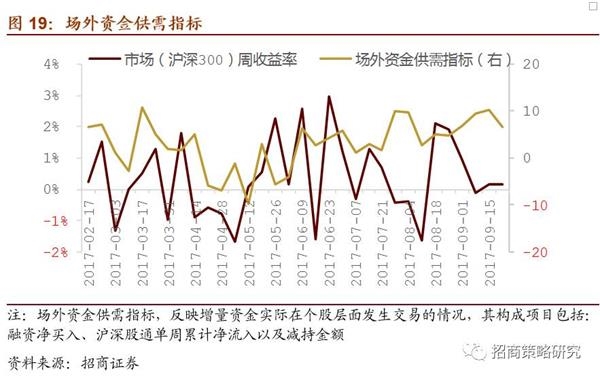

9月18日-9月22日,招商A股流动性指数为3.91,较前一周下降2.1,市场流动性下降。三大流动性指标中,资金面预期指标由负转正,从-0.12上升至0.21.分项看,基金发行份额较前一周增加约6.8亿至32.3亿; IPO融资较前一周增加3.5亿至42.2亿,未来一周IPO融资预计将下降至41.1亿;限售解禁市值为437亿,较前一周下降约183亿,下期将上升至812亿元。资金供需指标大幅下降,从10.32降至6.49.分项看,融资净买入较上周下降98亿至82亿。截至9月22日,融资余额为9872亿元,较上周增加83亿元;沪深股通累计净流入82亿元,较前一周上升36亿;重要股东净减持,金额较前一周增加约15亿元至18亿。资金活跃度指标较前一周继续微幅下降,从1.01减少至0.92.

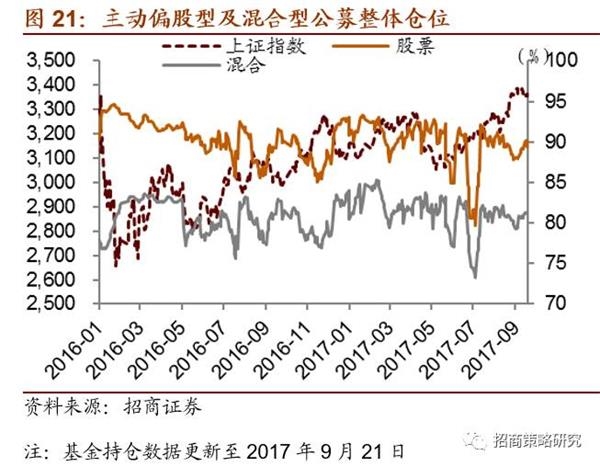

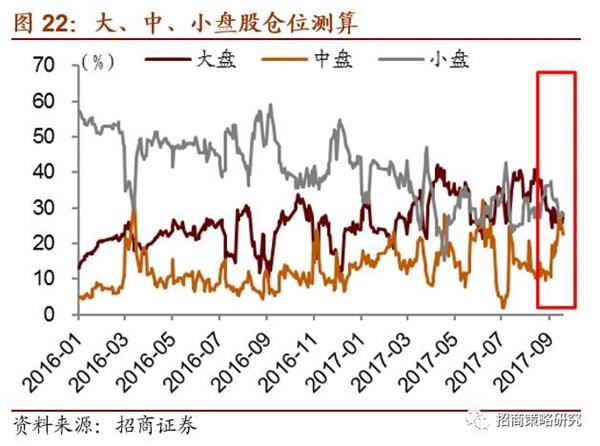

基金持仓方面,股票型和混合型基金整体仓位(9月21日)分别较前一周(9月14日)增加0.27%和0.5%至89.34%和81.13%。大盘股仓位较前一周增加2.22%至28.21%;中盘股仓位较前一周增加0.71%至22.73%,小盘股仓位较前一周减少2.45%至27.9%。

一、A股市场国庆节效应明显,节后市场表现值得期待

在《逃不开的股市“新周期”(上篇)——A股流动性专题报告(0814)》中,我们提出了A股市场的季节性波动规律及其扰动因素。其中,我们认为8、9月中报炒作落幕、三季度末流动性担忧等引发市场调整,而十一之后流动性改善,市场成交将恢复活跃,加之对改革相关政策预期提升,助推市场走高。

那么十一长假前后市场表现究竟如何,是否真的存在节日效应,这里将通过2009-2016年的数据进行分析。从上证指数的表现来看,国庆节前一周上证指数涨跌互现,其中5年下跌,3年上涨,下跌概率更高,平均跌幅为-0.61%;而国庆节后一周上证指数均出现上涨,涨幅均值4.59%。对比国庆节前后一个月的数据也可以发现,10月上证指数的表现总体更好,涨幅4.83%,显著超过9月的0.18%。可以看出,国庆节后市场上涨是大概率事件,且涨幅较显著。

从市场的交易情况来看,国庆节后一周的日均成交量均超过国庆节前一周,且10月的日均成交量再大多数年份超过9月。所以就概率而言,国庆节后市场的成交很大可能会更加活跃,也说明很多投资者是看好十一后市场的。

从市场资金面来看,2012年以前,7天Shibor利率在国庆节前一周普遍高于国庆节后一周的平均水平,也就是说资金成本在国庆节前倾向于提升,主要因为国庆期间居民选择外出旅行,短时间内的资金需求增加。但是,近几年资金成本的国庆节效应有所减弱,国庆节前一周利率并没有明显变化,这就可以减弱央行对货币市场的短期干预,有利于货币政策稳健有效。

上证综指表现出4个月一次的短周期波动,目前处于一个新的短周期的调整阶段,指数在近一个月震荡有所下行。从历史数据的规律来看,市场很可能在不久迎来一次反弹。叠加国庆节假期效应的影响因素,我们进一步认为国庆节后市场的反弹概率较大,市场表现相比9月份会有所好转,因此近期的回调反而是投资者提前布局的好时机。

二、资金成本

上周央行逆回购投放6600亿,逆回购到期2100亿,净投放4500亿元。由于经济形势向好,面临着通胀上行压力,加之金融去杠杆方向不变,央行可能需要资金净回笼,预计季末资金面仍维持紧平衡。

利率方面,长期利率普遍上行。其中,7天Shibor较前一周上升3bps,为 2.86%;1年期国债收益率下降3bp至3.44%,5年期国债收益率上升4bps至3.63%,10年期国债收益率上升3bps至3.60%。

三、资金供需

资金面预期指标由负转正,从-0.12上升至0.21。分项看,基金发行份额较前一周增加约6.8亿至32.3亿; IPO融资较前一周增加3.5亿至42.2亿,未来一周IPO融资预计将下降至41.1亿;限售解禁市值为437亿,较前一周下降约183亿,下期将上升至812亿元。

1

资金供给

2

资金需求

资金供需指标大幅下降,从10.32降至6.49。分项看,融资净买入较上周下降98亿至82亿。截至9月22日,融资余额为9872亿元,较上周增加83亿元;沪深股通累计净流入82亿元,较前一周上升36亿;重要股东净减持,金额较前一周增加约15亿元至18亿。

四、三大流动性指标

本周市场流动性下降。三大流动性指标中,资金供需指标和资金活跃度指标均有所下降,资金面预期指标上升。资金面预期指标由负转正,从-0.12上升至0.21。资金供需指标从10.34大幅下降至6.49。资金活跃度指标较前一周继续小幅下降,从1.01减少至0.92.

五、主动偏股型公募基金仓位测算

基金持仓方面,股票型和混合型基金整体仓位(9月21日)分别较前一周(9月14日)增加0.27%和0.5%至89.34%和81.13%。大盘股仓位较前一周增加2.22%至28.21%;中盘股仓位较前一周增加0.71%至22.73%,小盘股仓位较前一周减少2.45%至27.9%。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。