海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

海通证券:利率高位震荡 股票仍是投资者最看好的大类资产

来源:微信公众号姜超宏观债券研究 作者:姜超 朱征星 杜佳 发布时间:2017-10-31

摘要

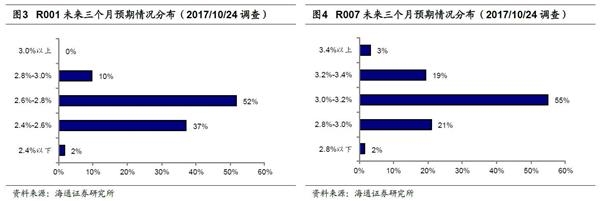

资金利率:预期以稳为主。多数受访者对R001和R007的预期要比上半年的中枢水平略低一些,但幅度不大,资金利率预期以稳为主:约52%的受访者认为未来三个月R001中枢将在2.6%-2.8%, 55%的受访者认为未来三个月R007会在3.0%-3.2%。

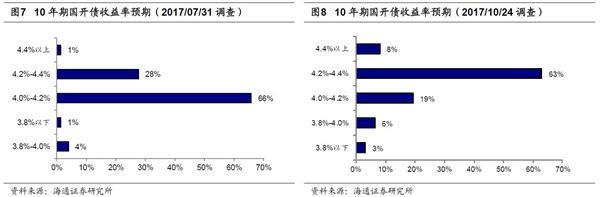

利率债:下跌空间有限。1)十年国债:收益率或已至顶部区域。调查时10年期国债利率在3.7%附近,66%的受访者认为未来三个月会在3.6%-3.8%波动,仅有不到10%的受访者认为会保持在3.8%以上。2)十年国开:中枢在4.2%-4.4%.调查时10年期国开债利率在4.3%左右,有63%的受访者认为未来10年国开利率会在4.2%-4.4%区间波动,认为会上到4.4%以上的仅8%。

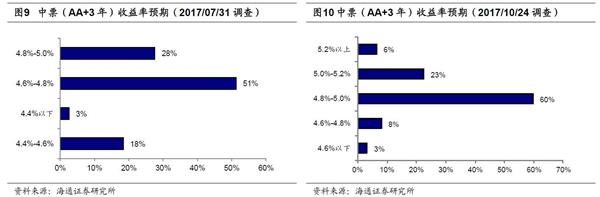

信用债:预期仍偏谨慎。调查时3年期AA+中票收益率在4.94%附近,有60%的受访者认为收益率会在4.8%-5.0%之间波动;23%的受访者认为未来收益率将抬升至5.0%-5.2%。从历史规律看,信用债走势要滞后于利率债,调查数据显示市场预期仍偏谨慎,短期建议配置为主。

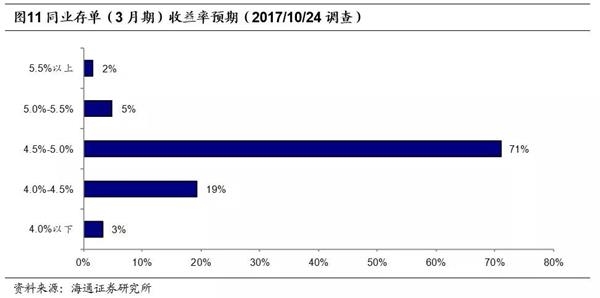

同业存单:收益率高位难下。9月以来同业存单发行利率重新拐头上行,截至调查开始时3月期同业存单发行利率已经超过4.65%,调查结果显示认为未来三个月同业存单(3M)利率会维持在4.5%-5.0%的受访者占比高达71%。

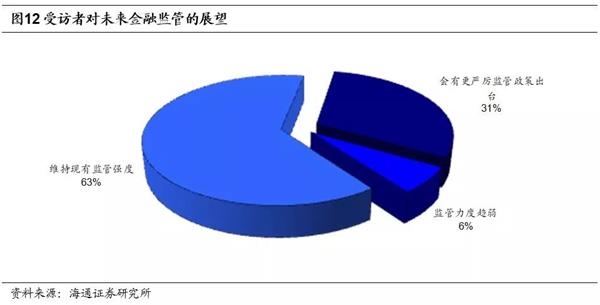

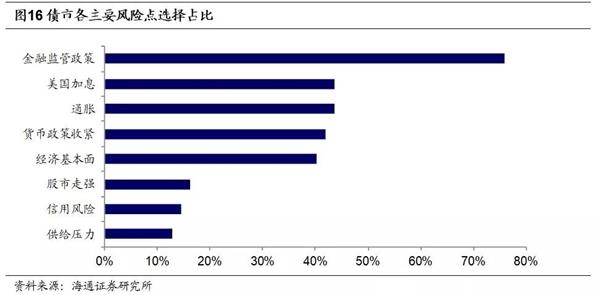

金融监管:维持现有强度或加码。63%的受访者认为未来会维持现有的监管强度;有31%的受访者认为未来可能会有更严厉的监管政策出台;投资者普遍认为金融监管不会放松,只有极少数受访者认为监管力度趋弱。在我们调查的投资者最担心的风险中,接近8成的受访者担心金融监管政策风险,此外美国加息、通胀、货币政策收紧、经济基本面也是投资者关心的重要风险因素。

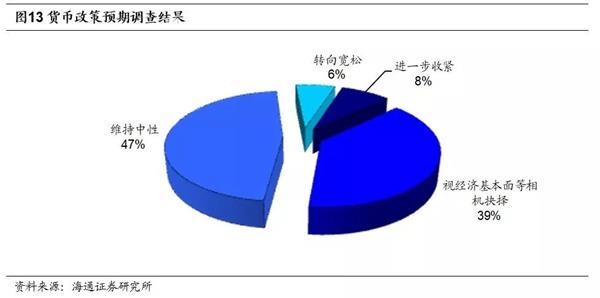

货币政策:相机抉择或维持中性。47%的受访者认为央行会继续维持中性的货币政策,有39%的受访者认为央行会根据经济基本面等因素相机抉择。极少数受访者确定性的选择了转向宽松或进一步收紧。

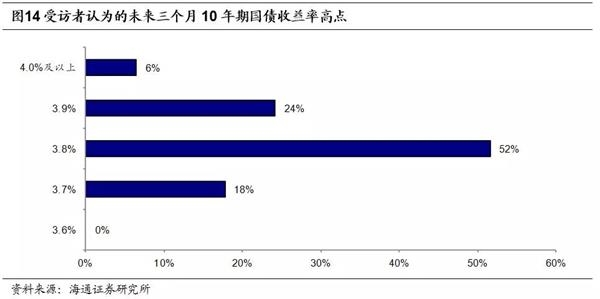

10年国债高点超预期。我们调查时10年期国债利率在3.7%附近,对于未来三个月的高点,52%的受访者认为是3.8%,24%的人认为高点在3.9%。当前时点国债利率已经大幅超出调查时的水平,且超出市场预期,但基本面并未出现明显变化,我们认为有可能是情绪推动。

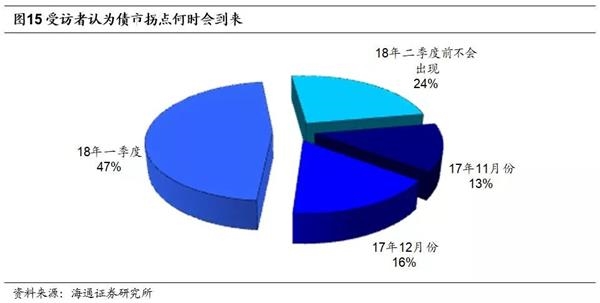

拐点或在一季度到来。对于债市收益率下行的拐点,认为年内会出现的投资者较少(仅有29%),47%的受访者认为拐点会出现在18年一季度,还有24%的受访者认为18年二季度之前都不会出现拐点。

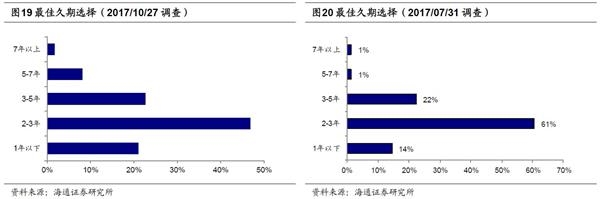

最优组合久期:2-3年。债券组合的最优久期仍是选择2-3年的人最多,占比47%,选择1年以内的达21%,较上期明显提高,显示投资者谨慎情绪加剧。

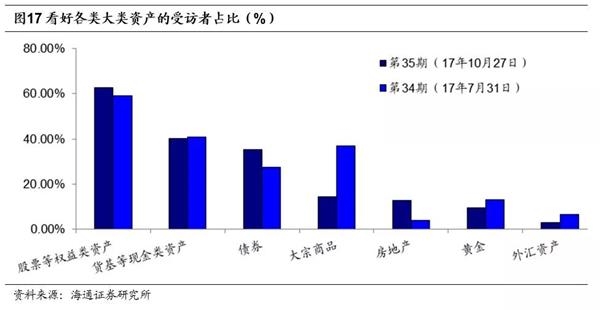

大类资产配置:股市仍最受欢迎。股票仍是投资者最看好的大类资产,且看好者占比较上期继续提升,逾60%的受访者看好股市。其次是现金和债券,其中看好债券的受访者占比由上期的28%提高7个百分点至35%。经济数据虽降仍稳,企业盈利大幅改善,债券市场投资者对股市较为乐观,而经历了10月份的大跌后,受访者对于债市也较为看好。大宗商品的看好者占比大幅下降,显示投资者对大宗品价格上涨持续性存疑。

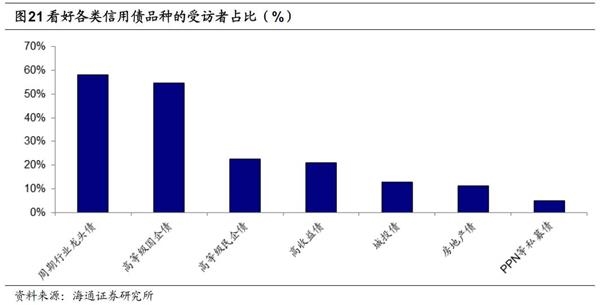

债券配置:高等级仍最看好,周期行业龙头受青睐。高等级信用债是投资者最看好的债券品种,且看好者占比较上期继续上升,58%的受访者看好高等级信用债的投资价值,其次是利率债和可转债。低等级信用债和分级A仍是投资者最不看好的品种。对于最看好的信用债品种,有58%的受访者选择了周期行业龙头。受益于价格上涨和市占率的提高(落后产能被淘汰),周期行业龙头债券今年以来取得了明显的超额收益。随着环保限产和国企去杠杆的推进,周期行业龙头安全性仍较高。其次看好的是高等级国企或高等级民企,而城投债、房地产债等品种则较为悲观,显示市场对信用风险仍较担忧。

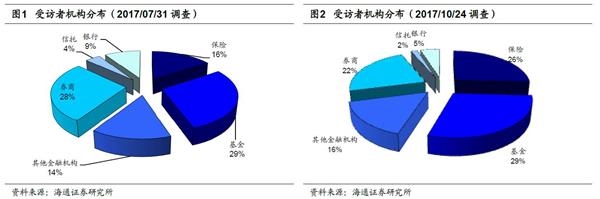

1。受访者结构

我们于17年10月24日向以债券研究员和投资经理为主的微信群,投放了第35期海通债市一致预期调查问卷《四季度债市走向何方?》。回收的受访者中,29%的受访者来自基金,22%的受访者来自券商,26%来自于来自保险,5%的受访者来自银行,另外信托和其他金融机构受访者分别占2%和16%。

2. 资金利率:以稳为主

今年货币利率中枢整体稳定,但震荡加剧。近期来看,月末再次面临缴税因素,而本月前两周央行加大投放力度,符合央行“削峰填谷”的风格,资金面以稳为主。那么未来三个月资金率的走势会如何?

对于R001,约52%的受访者认为未来三个月R001中枢将在2.6%-2.8%区间;有约37%的受访者认为其会在2.4%-2.6%区间;有10%受访者认为会在2.8%-3.0%区间。

对于R007,55%的受访者认为R007将在3.0%-3.2%之间波动;19%的受访者认为R007会在3.2%-3.4%区间;也有21%的受访者认为R007会在2.8%-3.0%。

从结果来看,多数受访者对R001和R007的预期要比上半年的中枢水平略低一些,但幅度不大,资金利率预期以稳为主。

3. 利率债:收益率上升空间有限

自去年10月以来,债券熊市已持续一年有余,年中偶有交易行情出现,但也都是稍瞬即逝的短行情。历史上来看四季度债市容易出现拐点,而今年将拐向何方?未来三个月国债、国开债的走势会将如何?我们的调查结果显示,受访者预期震荡市行情或将延续,预期后市国债、国开债利率回落的受访者要多于预期上行的。

3.1 10年期国债:收益率或已至顶部区域

10年期国债在3.6%水平上下波动已经有一段时间,三季度以来经济数据表现好于此前悲观的预期,以及市场对监管风险的担忧,推动10年期国债收益率出现了一个明显的上行,我们调查时10年期国债收益率在3.72%左右。

对于未来三个月10年期国债收益率的预期,有66%的受访者认为未来会在3.6%-3.8%区间波动,有19%的受访者预期会小幅回落至3.4%-3.6%,而认为会持续在3.8%以上的投资者仅占10%,与7月末调查结果相比,区间有所上行。

当前时点国债利率大幅超出调查时的水平,超出市场预期,但基本面并未出现明显变化,我们认为有可能是情绪推动。

3.2 10年期国开债:预期与国债走势一致

我们调查时10年期国开债收益率在4.31%左右,对未来三个月10年期国开债收益率的预期,调查结果显示,有63%的受访者认为未来10年国开利率会在4.2%-4.4%区间波动;19%的受访者认为未来会回落至4.0%-4.2%,有9%的受访者认为未来其收益率会下行至4.0%以下,另外8%的受访者认为还可能有进一步上行的风险。

4. 中期票据:预期仍偏谨慎

年初以来信用债收益率一直处在震荡上行的大趋势中,信用利差缓慢爬升,我们调研时3年期AA+中票收益率已至4.94%附近,较上期调查时(7月底)又上行了21BP.

对未来三个月3年期AA+中票收益率的走势,有60%的受访者认为收益率会在4.8%-5.0%之间波动;23%的受访者认为未来收益率将抬升至5.0%-5.2%。此外还有11%的受访者认为收益率会回落至4.8%以下。

整体看,对信用债预期的主流是震荡市,有差不多1/4的受访者认为信用债还有调整空间。从历史规律看,信用债走势要稍稍滞后于利率债,拐点的确认也是如此,调查数据支持我们短期配置为主,耐心等待拐点的观点。

5.同业存单:预期高位难下

9月以来同业存单发行利率重新上行,截至我们调查时3月期同业存单利率已经超过4.65%,较上期调查时(7月底)的4.29%,大幅提升37BP。未来三个月同业存单利率会如何变动?

根据我们的调查结果,认为未来三个月同业存单(3M)利率会维持在4.5%-5.0%的受访者占比高达71%。认为会回落至4.0%-4.5%的受访者占比19%。认为会继续攀升至5.0%以上的的受访者仅占7%。说明大部分投资者对同业存单利率持震荡的预期。

6. 金融监管:维持现有强度或加码

今年银行业加强监管以防范风险,主要是针对银行理财业务、同业业务等方面,对影子银行、交叉金融、资金空转等加强治理。在金融强监管下表外业务放缓,今年二三季度银行理财规模均环比负增,过去几年推动信用债行情的大资管扩张局面不再存在,对债市特别是信用债需求带来负面冲击。对于未来金融去杠杆的力度,市场有怎样的预期?

根据我们的调查结果,有63%的受访者认为未来会维持现有的监管强度;有31%的受访者认为未来可能会有更严厉的监管政策出台;投资者普遍认为金融监管不会放松,只有极少数受访者认为监管力度趋弱。

7. 货币政策:相机抉择或维持中性

今年央行没有采用存贷款基准利率和准备金调整等政策,从央行在货币市场上的操作来看,大部分都在“削峰填谷”,比如在季末的时候投放货币,维持跨季资金面平稳,下一季度初又悉数回笼。十九大会议结束后,稳中偏紧的货币政策是否还将会持续?

根据我们的调查结果,47%的受访者认为央行会继续维持中性的货币政策,有39%的受访者认为央行会根据经济基本面等因素相机抉择。极少数受访者确定性的选择了转向宽松或进一步收紧。

8. 后市偏谨慎,但调整空间有限

债市调整空间谨慎上移。我们调查时,10年期国债收益率3.72%,对于未来三个月10年期国债中枢的高点,52%的受访者认为是3.8%,18%的受访者认为是3.7%。此外,有24%的受访者认为未来三个月10年期国债收益率的上限在3.9%,短期内可能还会有继续的调整。

从调查结果看,与前期市场预期相比,10年期国债收益率上限还是有所上移。

债市拐点预期延后,认为年内会出现的投资者较少。债市走熊前后已经持续了一年的时间,尽管市场对经济基本面整体偏悲观,但悲观程度以及时点判断上分歧较大;根据我们的调研,投资者对货币政策的预期,偏向于维持中性或相机抉择。在此背景下,债市将会走出怎样的行情,市场期待的债市拐点何时会到来?

根据我们的调查结果,认为年内会出现债市拐点的受访者占比仅有29%,其中16%预期12月份拐点到来,有13%非常乐观,认为我们正处在牛市的前夜,11月会迎来债市的拐点。认为拐点会在18年一季度到来的受访者占到了47%,而认为18年二季度前不会出现拐点的受访者也占到了24%。整体来看,投资者对债市短期内的行情偏悲观,认为机会可能要到年后出现。

9. 债市最担心政策风险

接近8成的受访者担心金融监管政策风险。根据我们的调查结果,有76%的受访者认为金融监管政策是未来债市的主要风险点之一,关注度远远高出其他风险因素。从上文对金融监管预期的调查结果看,投资者普遍预计目前的监管力度不会放松,有1/3的投资者认为金融监管的强度还会加码。

美国加息、通胀、货币政策收紧、经济基本面都是投资者关心的重要风险因素,受访者选择占比均在40%-50%之间,都是值得未来密切关注的方向。对比之下,目前投资者对股市继续走强、信用风险、以及供给压力的担忧并不强烈。

10. 大类资产配置:股票、现金和债券

股票仍是投资者最看好的大类资产,且看好者占比较上期继续提升,逾60%的受访者看好股市。其次是现金和债券,其中看好债券的受访者占比由上期的28%提高7个百分点至35%。经济数据虽降仍稳,企业盈利大幅改善,债券市场投资者对股市较为乐观,而经历了10月份的大跌后,受访者对于债市也较为看好。大宗商品的看好者占比大幅下降,显示投资者对大宗品价格上涨持续性存疑。

11. 债券配置:高等级信用债仍最看好

高等级信用债是投资者最看好的债券品种,且看好者占比较上期继续上升,58%的受访者看好高等级信用债的投资价值,其次是利率债和可转债。低等级信用债和分级A仍是投资者最不看好的品种。

12. 最优组合久期:2-3年期为佳

上次调查时,选择1年以下为最优组合久期的受访者占比14%,选择2-3年为最优组合久期的受访者占比61%,此外有22%的受访者选择了3-5年,选择更长久期的受访者极少。

本期调查时,受访者仍以中短久期为最优选择,不过与上期调查时相比,最优久期有所缩短。具体来看,仍是选择2-3年的人最多,占比47%,选择1年以内的达21%,较上期明显提高,显示投资者谨慎情绪加剧。

13. 信用债品种偏好:周期行业龙头受青睐

对于最看好的信用债品种,有58%的受访者选择了周期行业龙头。受益于价格上涨和市占率的提高(落后产能被淘汰),周期行业龙头债券今年以来取得了明显的超额收益。随着环保限产和国企去杠杆的推进,周期行业龙头安全性仍较高。其次看好的是高等级国企或高等级民企,而城投债、房地产债等品种则较为悲观,显示市场对信用风险仍较担忧。

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。